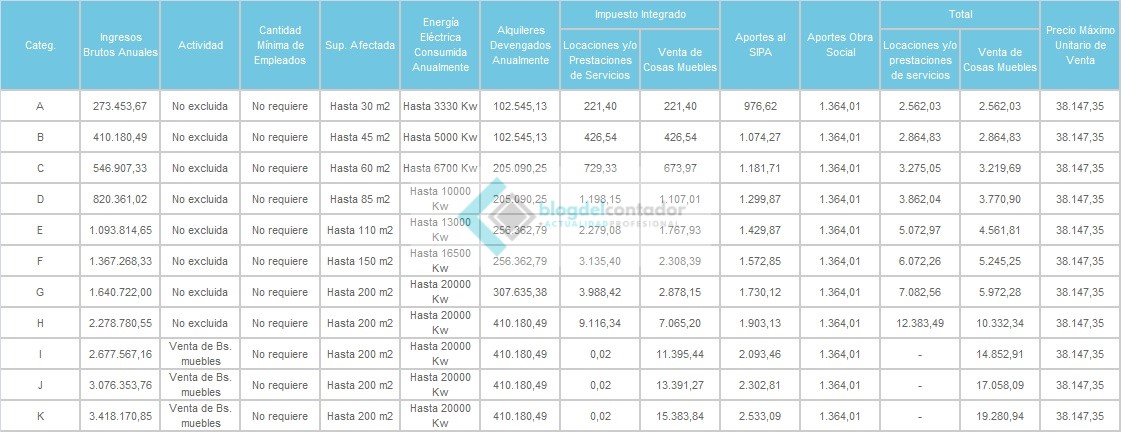

Así quedaría el cuadro de categorías del monotributo a partir de enero 2021

El aumento a las jubilaciones, pensiones y asignaciones anunciado por el PEN a partir del mes de diciembre será del 5%.

De este modo, el incremento total en los parámetros de facturación y alquileres y en los importes de las cuotas a abonar mensualmente, sufrirá un aumento del 31,02% a partir de enero.

Antecedentes

Recordamos que para 2020 el incremento fue del 51,1% resultado de:

| MES | % MOVILIDAD | NORMATIVA | % ACUMULADO |

| mar-19 | 0,1183 | Res. 4/19 SECSS | 1,1183 |

| jun-19 | 0,1074 | Res. 8/19 SECSS | 1,2384 |

| sep-19 | 0,1222 | Res. 12/19 SECSS | 1,3896 |

| dic-19 | 0,0874 | Res. 27/19 SECSS | 1,5110 |

En tanto, en 2019 el incremento fue del 28,46% resultado de:

| MES | % MOVILIDAD | NORMATIVA | % ACUMULADO |

| mar-18 | 0,0571 | Res. 2/18 SECSS | 1,0571 |

| jun-18 | 0,0569 | Res. 6/18 SECSS | 1,1172 |

| sep-18 | 0,0668 | Res. 10/18 SECSS | 1,1919 |

| dic-18 | 0,0778 | Res. 2/18 SECSS | 1,2846 |

Finalmente, para 2018, primer año en que se implementó la actualización anual automática desde enero de cada año, el incremento fue del 28% resultado del valor de la movilidad de marzo/2017 del 12,96% (Res. 34/17 ANSES) y de septiembre/2017 del 13,32% (Res. 176/17 ANSES).

Normativa

El artículo 52 del anexo de la Ley 24.977 de Monotributo, de acuerdo al texto de la Ley 27.430 de Reforma Tributaria vigente desde el 1° de enero del 2018, establece que los montos máximos de facturación, los montos de alquileres devengados y los importes del impuesto integrado a ingresar, correspondientes a cada categoría de pequeño contribuyente, así como las cotizaciones previsionales y los importes consignados en el inciso c) del tercer párrafo del artículo 2°, en el inciso e) del segundo párrafo del artículo 31 y en el primer párrafo del artículo 32, se actualizarán anualmente en enero en la proporción de las dos (2) últimas variaciones del índice de movilidad de las prestaciones previsionales, previsto en el artículo 32 de la ley 24.241 y sus modificaciones y normas complementarias.

Las actualizaciones dispuestas precedentemente resultarán aplicables a partir de enero de cada año, debiendo considerarse los nuevos valores de los parámetros de ingresos brutos y alquileres devengados para la recategorización prevista en el primer párrafo del artículo 9° correspondiente al segundo semestre calendario del año anterior.

Complementariamente, el artículo sin número agregado a continuación del artículo 79 del Decreto 1/10 reglamentario de la Ley de Monotributo, texto incorporado por el Decreto 601/18 dispone que la AFIP efectuará las actualizaciones dispuestas en el artículo 52 del “Anexo” en enero de cada año, considerando, en cada caso, la variación del índice de movilidad de las prestaciones previsionales, previsto en el artículo 32 de la Ley N° 24.241 y sus modificaciones y normas complementarias, correspondiente al año calendario completo que finalice el mes inmediato anterior al de la actualización que se realice.

Por último, debemos tener en cuenta lo considerado en el artículo 100 de la Resolución General 4.309 que establece que la actualización anual prevista en el Artículo 52 del “Anexo” resultará de aplicación a partir del 1° de enero de cada año.

Agrega que la AFIP difundirá, a través del portal “web”, la actualización de los montos máximos de facturación, de alquileres devengados, del precio máximo unitario de venta, del impuesto integrado y de las cotizaciones previsionales respectivas, y de los importes a que refieren el inciso e) del segundo párrafo del Artículo 31 y el primer párrafo del Artículo 32, ambos del “Anexo”.

Actualización de las categorías y topes del Monotributo en 2021

De acuerdo a todo lo antes expuesto podemos considerar en cuanto se van a actualizar los topes por categoría, los montos a ingresar, el tope de alquileres devengados y el precio máximo unitario de venta a partir del 1° de enero de 2020.

Tal como estipula el Decreto 1/10 se debe tener en consideración la variación del índice de movilidad (*) correspondiente al año calendario completo que finaliza en diciembre de 2020. Esto lo podemos apreciar en la siguiente tabla:

| MES | % MOVILIDAD | NORMATIVA | % ACUMULADO |

| mar-20 | 0,0938 (**) | Dto. (PEN) 163/2020 | 1,0938 |

| jun-20 | 0,0612 | Dto. (PEN) 495/2020 | 1,1607 |

| sep-20 | 0,0750 | Dto. (PEN) 692/2020 | 1,2478 |

| dic-20 | 0,0500 | (***) | 1,3102 |

(*) La ley de movilidad jubilatoria fue suspendida con la sanción y promulgación de la ley 27541. Por lo tanto se entiende que el cálculo para la actualización es el mismo aunque considerando los incrementos otorgados por Decreto.

(**) Se toma en cuenta el índice utilizado por AFIP para la actualización de los valores de las cuotas de autónomos.

(***) El índice de diciembre no ha sido publicado aún oficialmente.

De esta manera, los topes para permanecer en el régimen pasarán aproximadamente de $1.739.261.- a $ 2.278.780,55 para el caso de quienes presten servicios y de $ 2.608.892.- a $ 3.418.170,85 para quienes realicen ventas de cosas muebles.

En tanto, la cuota mínima se incrementará de $ 1.955.- a $ 2.562 para todos y la máxima de $ 9.450.- a $12.383 para los locadores y prestadores de servicios (categoría H) y de $ 14.716.- a $ 19.280.- para quienes tengan actividad de comercio (categoría K).

En el mismo porcentaje se incrementará el precio máximo unitario de venta en el caso de quienes tengan como actividad la venta de cosas muebles pasando de $ 29.115.-. a $38.147.-

Así queda el cuadro de categorías 2021

A continuación presentamos la estimación del cuadro de categorías y cuota del monotributo 2020 como así también el precio máximo unitario de venta que corresponde aplicar como tope a partir del 1 de enero de 2021.

Señalamos que dichos valores aún no fueron publicados por AFIP y están sujetos a modificaciones por redondeos de acuerdo a los decimales utilizados para el cálculo oficial.

Fuente: Redacción BdC